Чистая прибыль 22 банков, действующих в Азербайджане, по итогам 2025 года составила 1 миллиард 161,6 миллиона манатов (683,4 миллиона долларов США).

Как сообщает Yeniavaz.com, среди азербайджанских банков наибольшую прибыль получил «Международный банк» (ABB). Чистая прибыль этого банка, акции которого принадлежат государству, в 2025 году составила 335,4 миллиона манатов (197,5 миллиона долларов).

Для сравнения отметим, что в Армении, численность населения которой примерно в 3,4 раза меньше, чем в Азербайджане, чистая прибыль 17 банков по итогам 2025 года составила 421 миллиард драмов (1 миллиард 126,2 миллиона долларов).

Среди армянских банков наибольшую прибыль получил «Ардшинбанк». Чистая прибыль этого частного банка в 2025 году составила 137,1 миллиарда драмов (366,6 миллиона долларов).

В таблице представлены данные о чистой прибыли и убытках банков Азербайджана и Армении за 2025 год.

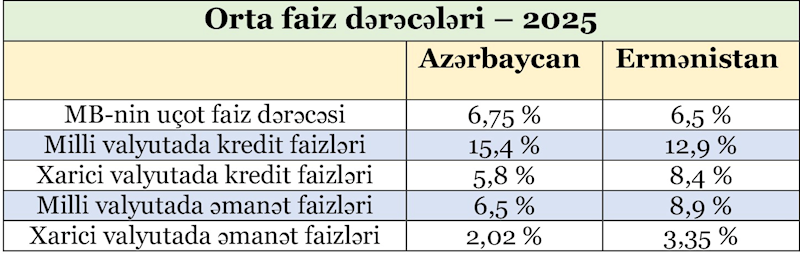

Для справки также отметим, что учетные процентные ставки центральных банков (ЦБ) Азербайджана и Армении находятся примерно на одном уровне. В Азербайджане учетная ставка составляет 6,75 %, в Армении — 6,5 %. Несмотря на отсутствие значительной разницы между учетными ставками, различия между кредитными и депозитными ставками более существенны. В Армении средняя кредитная ставка в национальной валюте составляет 12,9 %, тогда как в Азербайджане — 15,4 %. Средняя депозитная ставка в национальной валюте в Армении составляет 8,75 %, а в Азербайджане — 6,5 %. Как видно из официально опубликованных данных, в Армении кредитные ставки банков превышают депозитные ставки на 4,15 процентного пункта, тогда как в Азербайджане этот разрыв составляет 8,9 процентного пункта. Несмотря на то что процентная маржа банков в Азербайджане (разница между кредитными и депозитными ставками) более чем в два раза выше по сравнению с Арменией, чистая прибыль банков в Азербайджане примерно в два раза ниже, чем в Армении.

Комментируя ситуацию для Yeniavaz.com, экономист-эксперт Аллахверди Айдын отметил, что разница между кредитными и депозитными ставками, предлагаемыми банками двух стран, обусловлена механизмами функционирования их банковских секторов:

«В Азербайджане банки привлекают депозиты относительно дешево, а кредиты выдают под высокие проценты, в результате чего процентная маржа выглядит высокой. Однако высокая маржа не означает автоматически высокую чистую прибыль. Высокие кредитные ставки в Азербайджане удорожают заимствования для бизнеса и населения, что снижает спрос на кредиты. В результате общий объем кредитов, выданных банками, не увеличивается. В Армении же банки выдают кредиты под более низкие проценты, но в большем объеме. Поэтому, несмотря на меньшую процентную маржу, за счет большого оборота кредитов общий доход банков оказывается выше. Это наглядно видно при сравнении объемов кредитных портфелей банков двух стран. По данным на начало текущего года, в Азербайджане с населением более 10 миллионов человек и 22 действующими банками кредитный портфель составил 30 миллиардов манатов, что эквивалентно 17,7 миллиарда долларов. В то же время в Армении с населением около 3 миллионов человек и 17 банками кредитный портфель на начало года составил 19,8 миллиарда долларов».

Аллахверди Айдын

Эксперт также отметил, что в Азербайджане конкуренция в банковском секторе остается слабой, что приводит к низкому уровню депозитных ставок:«В условиях, когда вкладчики получают меньший доход, банки устанавливают высокие процентные ставки по кредитам. В Армении же конкуренция между банками выше, поэтому депозитные ставки относительно выше, а кредитные ставки более сбалансированы. Кроме того, в Азербайджане выше издержки и риски банков. Доля проблемных кредитов и административные расходы “съедают” значительную часть доходов банков. В Армении же банки работают более эффективно, поэтому издержки и риски там относительно ниже».

Эльнур Али