“Rabitəbank” ASC 2025-ci ilin yanvar–sentyabr ayları üzrə maliyyə nəticələrini açıqlayıb.

Marja.az xəbər verir ki, hesabat dövründə bankın əməliyyat gəlirləri artmasına baxmayaraq, əməliyyat xərclərinin yüksəlməsi və mümkün zərərlərə ayırmaların artırılması xalis mənfəətin azalmasına səbəb olub.

Əməliyyat gəlirləri yüksəlib

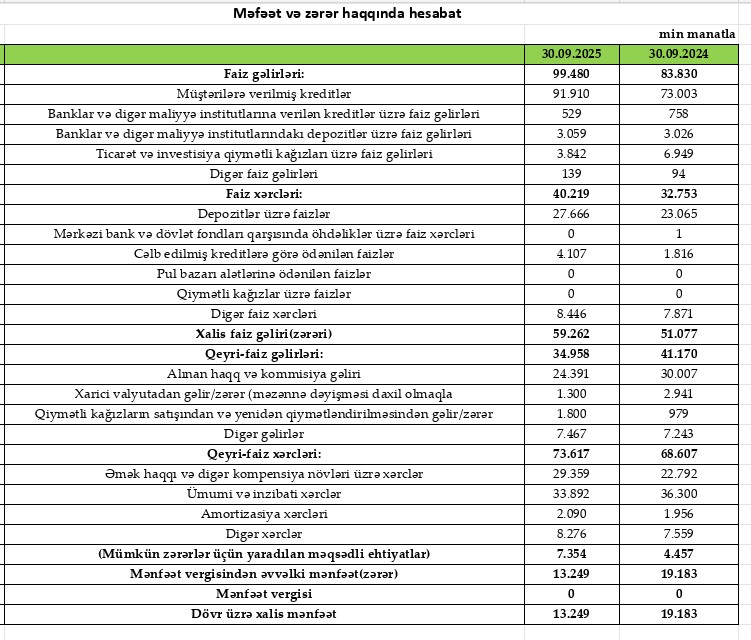

Bankın faiz gəlirləri bu ilin doqquz ayında 99 milyon 480 min manat təşkil edib. Bu, ötən ilin eyni dövrü ilə müqayisədə 15 milyon 650 min manat və ya 18,7% artım deməkdir.

Qeyri-faiz gəlirləri isə 34 milyon 958 min manat olub ki, bu göstərici 2024-cü ilin eyni dövrü ilə müqayisədə 6 milyon 212 min manat və ya 15,1% azalıb.

Beləliklə, bankın cəmi əməliyyat gəlirləri 134 milyon 438 min manat təşkil edib və 2024-cü ilin 125 milyon manat göstəricisi ilə müqayisədə 9 milyon 438 min manat və ya 7,6% artım göstərib.

Əməliyyat xərcləri daha sürətlə artıb

Bankın faiz xərcləri 2025-ci ilin yanvar–sentyabr dövründə 40 milyon 219 min manat olub ki, bu da 2024-cü ilin 32 milyon 753 min manat göstəricisi ilə müqayisədə 8 milyon 466 min manat və ya 22,8% artım deməkdir.

Qeyri-faiz xərcləri də 73 milyon 617 min manata yüksəlib, 2024-cü ilin 68 milyon 607 min manat göstəricisi ilə müqayisədə 7 milyon 466 min manat və ya 7,3% artım qeydə alınıb.

Beləliklə, cəmi əməliyyat xərcləri 2025-ci ildə 113 milyon 836 min manat təşkil edib. Bankın əməliyyat xərclərindəki artım (15 milyon 932 min manat) əməliyyat gəlirlərindəki artımı (9 milyon 438 min manat) üstələyərək mənfəətə təzyiq göstərib.

Ehtiyatlara ayırmalar 65% artıb, mənfəət azalıb

Mümkün zərərlər üçün yaradılan ehtiyatlara ayırma 2025-ci ilin yanvar–sentyabr dövründə 7 milyon 354 min manat olub. Ötən ilin 4 milyon 457 min manat göstəricisi ilə müqayisədə artım 2 milyon 897 min manat və ya 65,1% təşkil edib.

Nəticədə, xalis mənfəət 13 milyon 249 min manat olub. 2024-cü ilin eyni dövründə isə bu rəqəm 19 milyon 183 min manat idi, yəni mənfəət 5 milyon 934 min manat və ya 30,9% azalıb.

Aktivləri 1 milyard 300 milyon manatı keçib

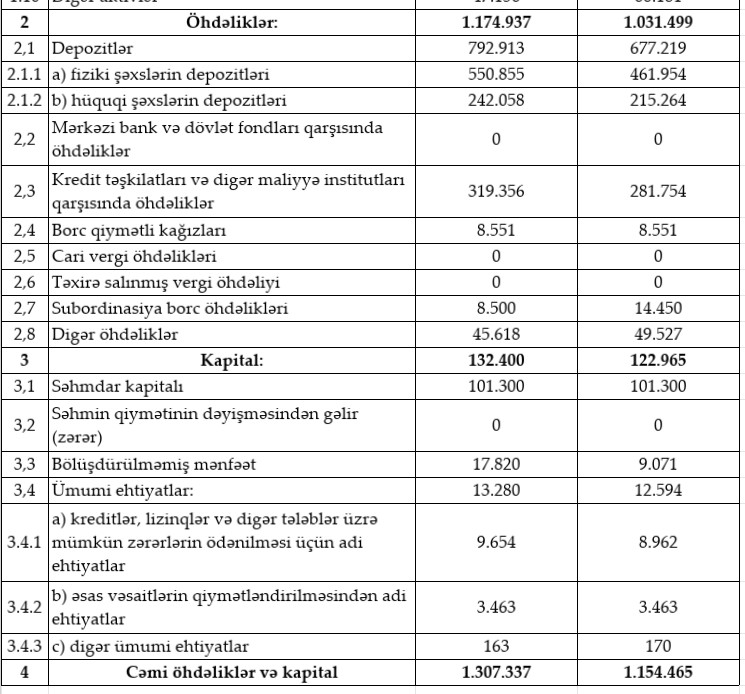

30 sentyabr 2025-ci il tarixinə bankın cəmi aktivləri 1 milyard 307 milyon 337 min manat təşkil edib. Bu, 2024-cü ilin sonu ilə müqayisədə 152 milyon 872 min manat və ya 13,2% artım deməkdir.

Bankın kredit portfeli də əhəmiyyətli dərəcədə genişlənib: 30 sentyabr 2025-ci il tarixində 953 milyon 150 min manata çatıb (2024-cü ilin eyni dövründə: 848 milyon 92 min manat), artım 105 milyon 058 min manat və ya 12,4% təşkil edib.

Kredit portfelinin strukturu:

İstehlak kreditləri: 341 milyon 804 min manat (2024-cü ilin 9 ayı: 293 milyon 398 min) – +16,5%

Biznes kreditləri: 431 milyon 216 min manat (2024-cü ilin 9 ay: 399 milyon 112 min) – +8%

İpoteka kreditləri: 180 milyon 131 min manat (2024-cü ilin 9 ay: 155 milyon 582 min) – +15,8%

Depozit bazası və öhdəliklər

Bankın cəmi öhdəlikləri 30 sentyabr 2025-ci il tarixinə 1 milyard 174 milyon 937 min manat olub (30 sentyabr 2024: 1 milyard 31 milyon 499 min), artım 13,9% təşkil edib.

Depozit portfeli 792 milyon 913 min manat olub və 2024-cü ilin 677 milyon 218 min manat göstəricisi ilə müqayisədə 17,1% artıb.

Fiziki şəxslərin depozitləri: 550 milyon 855 min manat (+19,3%)

Hüquqi şəxslərin depozitləri: 242 milyon 57 min manat (+12,5%)

Kredit təşkilatları və digər maliyyə institutları qarşısında öhdəliklər isə 319 milyon 355 min manat olub ki, bu da ilin əvvəli ilə müqayisədə 13,4% artım deməkdir.

Kapital bir qədər azalıb

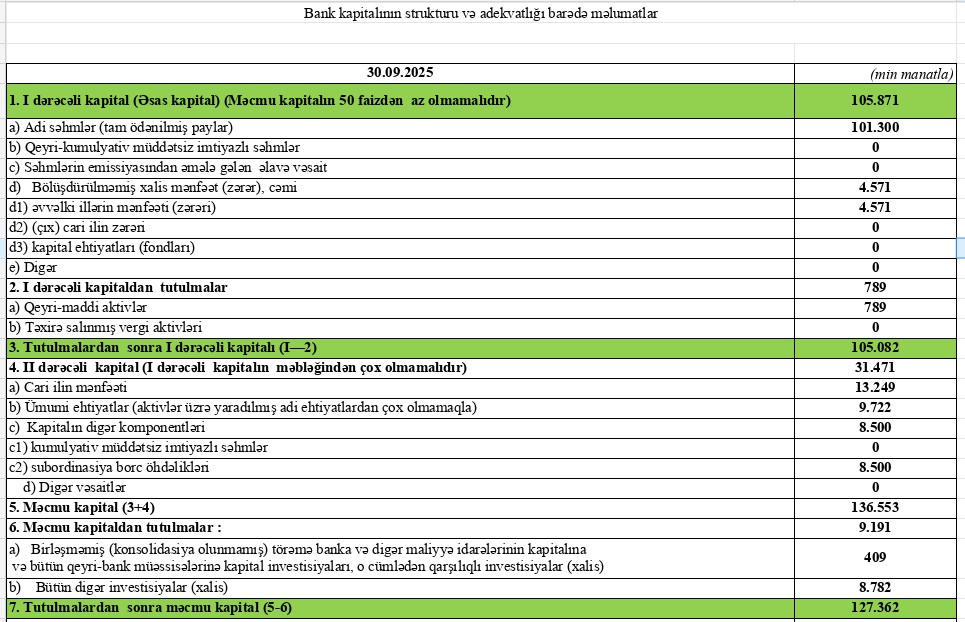

Bankın məcmu kapitalı 127 milyon 362 min manat olub. Ötən ilin sonundakı 132 milyon 138 min manat göstəricisi ilə müqayisədə azalma 4 milyon 776 min manat və ya 3,6% təşkil edib.

Yekun

- Gəlirlər artıb, lakin xərclər daha sürətlə yüksəlib

- Xalis mənfəət 31%-ə yaxın azalıb

- Aktivlər və kredit portfeli güclənib

- Depozit bazası əhəmiyyətli dərəcədə genişlənib

- Kapital isə bir qədər geriləyib

“Rabitəbank”ın gəlir potensialı yüksəlib, xüsusilə faiz gəlirləri bankın əsas əməliyyat gəlirini artırıb. Lakin əməliyyat xərclərinin və ehtiyat ayırmalarının sürətli artımı xalis mənfəətə mənfi təsir göstərib. Aktivlər, kredit portfeli və depozit bazası güclənib, bu da bankın bazarda mövqeyini möhkəmləndirir. Kapital bazası az da olsa geriləyib, lakin risklərin idarəolunması və ehtiyatların artırılması uzunmüddətli dayanıqlılığı təmin edə bilər. Bank əməliyyat fəaliyyətini genişləndirsə də, xalis mənfəət azaldığı üçün gələcəkdə xərclərin optimallaşdırılması və qeyri-faiz gəlirlərinin artırılması strateji önəm daşıyır.