ain.az, Mia.az portalına istinadən məlumat verir.

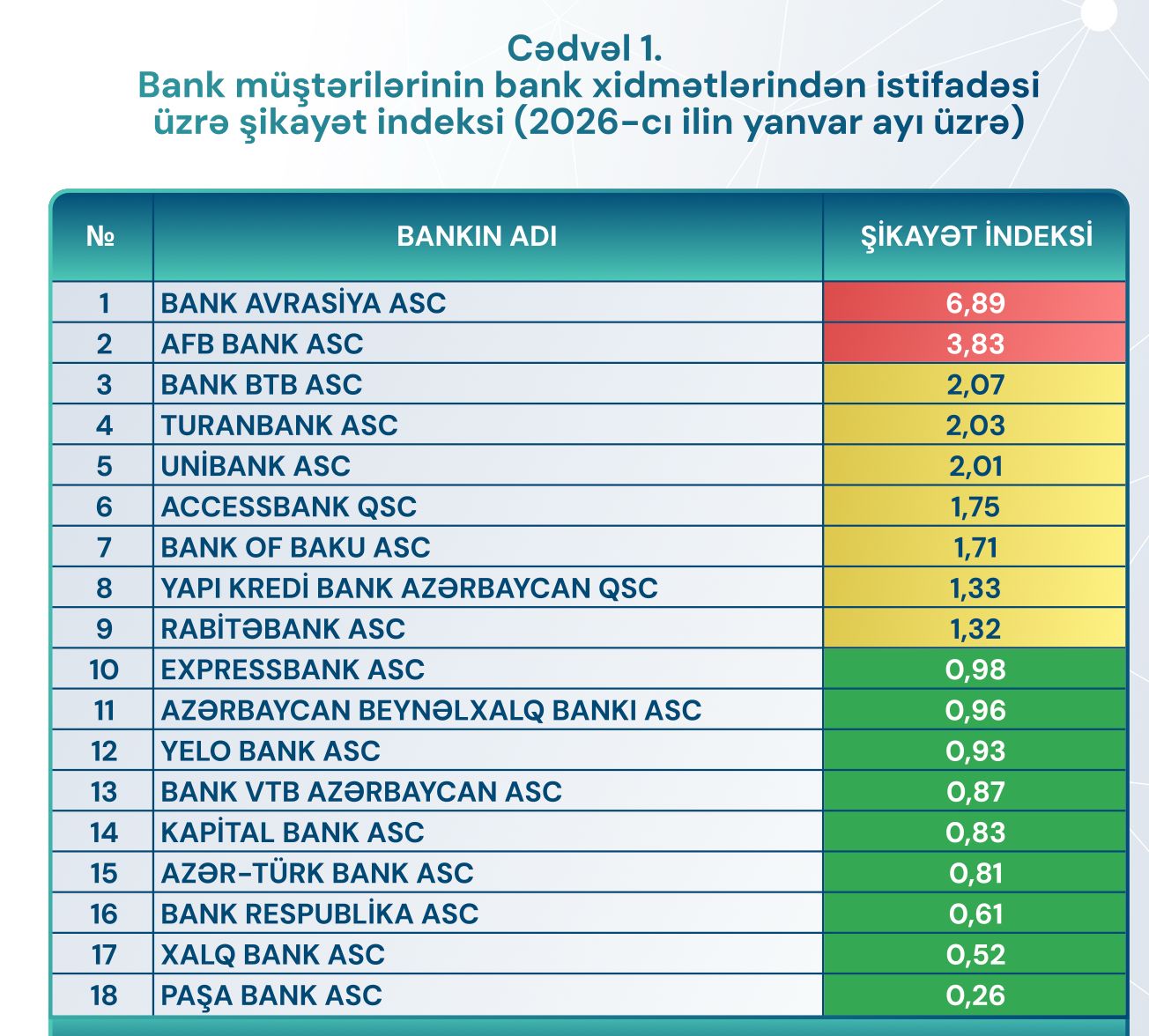

Azərbaycan Mərkəzi Bankı (AMB) 2026-cı ilin yanvar ayı üçün şikayət indeksini dərc edib və onun nəticələri bir növ sensasiya hesab edilə bilər.

“Bank Avrasiya”, 2025-ci il hesabatlarında yalnız bir dəfə görünən (aprel, indeks 3,07) bank, 2026-cı ilin yanvarında 6,89 şikayət indeksi ilə antireytinqin birinci yerinə yüksəldi. Göstərici bankın tarixinin ən yüksək göstəricilərindən biridir.

Bu nəticə yalnız yanvar hesabatını araşdırmaq üçün deyil, həm də bütün 2025-ci ilə nəzər salmaq üçün bir əsasdır. Belə ki, təhlil bizə hansı bankların xidmətində sistem problemlərinin mövcud olması, hansıların isə müştəri şikayətlərinin yuxarı instansiyalara çatdırmamaq üçün müvafiq proseslərin qurması barədə müəyyən mülahizələri irəli sürmək üçün əsas verə bilər.

I. Əsas xəbər — “Bank Avrasiya”

Nəhəng fərq

“Bank Avrasiya”nın yanvar üzrə şikayət indeksi 6,89 olub. Bu o deməkdir ki, banka daxil olan şikayətlərin payı onun sektorun müştəri bazasındakı payını demək olar ki, yeddi dəfə üstələyir. Müqayisə üçün: antireytinqdə ikinci olan “AFB Bank”ın indeksi 3,83, üçüncü olan “Bank BTB”nin isə 2,07 təşkil edib. Bank Avrasiyanın ən yaxın “rəqib”dən fərqi demək olar ki, ikiqatdır.

Retrospektiv: görünməzlikdən antiliderliyə

2025-ci ildə “Bank Avrasiya” AMB hesabatında yalnız bir dəfə apreldə görünüb O zaman 3,07 indeksi ilə 2-ci yerdə qərarlaşıb. Qalan 11 ayda bank reytinqdə olmayıb ki, bu da tənzimləyiciyə yönəldilmiş sıfır şikayət demək idi. O zaman bunu kiçik müştəri bazasına, statistik təsadüfə aid etmək olardı. 2026-cı ilin yanvarı bu fərziyyəni alt-üst etdi.

Kontekst: “Bank Avrasiyanın anatomiyası”

Bir müddət əvvəl saytımızda bankın ətraflı təhlili dərc edilmişdir. Əsas tapıntılar: ani likvidlik kəsiri 30 mln manat, zəmanətlər kapitalın 94%-i, dövlət maliyyələşdirməsindən asılılıq (öhdəliklərin 41%-i), 92% NPL — bir ildən artıq gecikdirmə ilə. Bank məhdud benefisiar dairəsinə xidmət edən “captive bank” əlamətləri nümayiş etdirir.

Maliyyə vəziyyəti ilə müştəri narazılığı arasındakı əlaqə aydındır: ehtimal ki, likvidlik kəsiri əməliyyat nasazlıqları yaradır. Gecikmələr, səhvlər, imtinalar — bunlar da öz növbəsində AMB-yə şikayətlər formalaşdırır. Materialımızda təsvir edilən maliyyə patologiyası indi müştəri narazılığında maddiləşdi. 6,89 indeksi — statistik kənarlaşma deyil, sistem problemlərinin simptomudur.

II. “Yüksək təzyiq zonası” — xroniki autsayderlər

2026-cı ilin yanvar ayına olan rəqəmlər göstərdi ki, 2025-ci ilin bəzi problemli bankları amplituda dəyişsə də, qırmızı zonada qalır.

“Bank BTB”: 2025-ci ilin mütləq antilideri

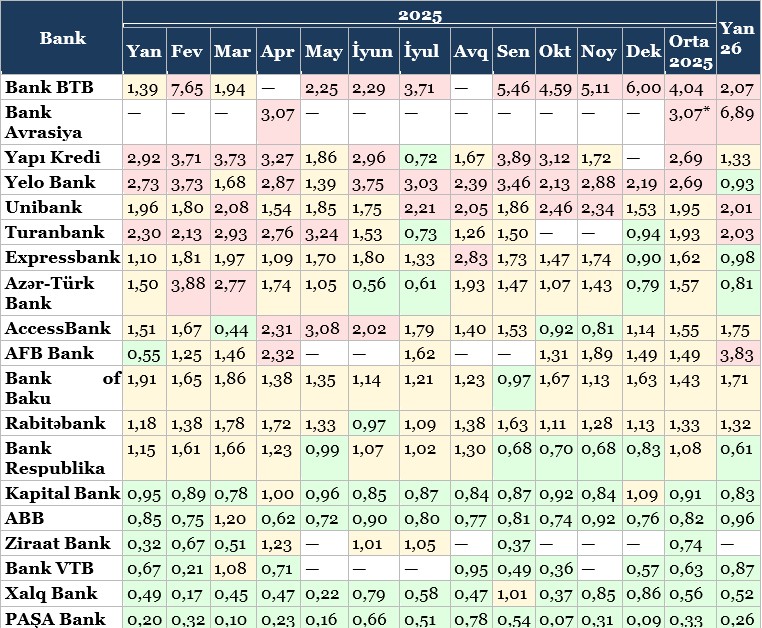

2026-cı il yanvar ayına olan göstəricilərə əsasən, “Bank BTB” 2,07 şikayət indeksi ilə 3-cü yerdə qərarlaşıb. Bu, 2025-ci ilin dekabrındakı 6,00 və ya fevralındakı 7,65-dən nəzərəçarpacaq dərəcədə yaxşıdır, lakin bank hələ də qırmızı zonadadır. 2025-ci ildə “Bank BTB” mütləq antilider oldu: orta indeks 4,04, antireytinqdə ardıcıl 6 ay (iyul–dekabr) birinci yer, üstəlik artan dinamika ilə — iyulda 3,71-dən dekabrdakı 6,00-a qədər. Bank AMB hesabatlarında 12 aydan 10-da iştirak edib və hər 10 ayda qırmızı zonada olub.

2026-cı ilin yanvarında indeksin azalması xidmətin yaxşılaşmasını deyil, müştəri bazasının daha da daralmasını əks etdirə bilər: daha az müştəri — mütləq ifadədə daha az şikayət.

Azərbaycan Respublikası Prezidentinin Administrasiyasınınkeçmiş rəhbəri olmuş Ramiz Mehdiyevin ailəsi ilə bağlı olan bu bankın problemlərini ətraflı təhlil etmişik və təəssüf ki, onlar yalnız müştəri bazasının daralması ilə məhdudlaşmır.

“Yelo Bank”: gözlənilməz “remissiya”

2026-cı il yanvar — indeks 0,93, 12-ci yer, yaşıl zona. Bu gözlənilməzdir: 2025-ci ildə “Yelo Bank” 12 aydan 11-ni qırmızı zonada keçirib (orta indeks 2,69), iki dəfə antireytinqdə birinci yeri tutub (iyun — 3,75) və sabit şəkildə problemli bankların ilk üçlüyünə daxil olub. Bunun birdəfəlik yaxşılaşma, yoxsa trendin başlanğıcı olduğunu gələn aylar göstərəcək.

“Unibank”: sabit axsayan xidmət

2026-cı ilin yanvarında 2,01-lik indekslə 5-ci yerdə olan bank, qırmızı zona da olub. 2025-ci ildə 12 aydan 10-nu qırmızı zonada keçirib, orta indeks 1,95. “Unibank” nə kəskin pisləşmə, nə də yaxşılaşma əlamətləri nümayiş etdirir — aydan-aya eyni mənzərəni təkrarlayan xroniki xidmət problemliyi. Böyük ehtimalla bank aqressiv marketinq artım strategiyasının bədəlini ödəyir.

“Yapı Kredi”: dəyişkən, lakin müsbət trendlə?

2026-cı il yanvar — indeks 1,33, 8-ci yer, sarı zona. 2025-ci ildə “Yapı Kredi” 2,69 orta indeks nümayiş etdirib, 11 aydan 10-nu qırmızı zonada keçirib və üç dəfə antireytinqə başçılıq edib (yanvar, mart, aprel). İl ərzindəki dəyişmə diapazonu — 0,72-dən 3,89-a qədər — həddindən artıq dəyişkənlikdən xəbər verir. Yanvar göstəricisi 1,33 — ola bilsin ki, müvəqqəti yaxşılaşmadır.

III. “Pərakəndə yüklənmə” — kütləviliyin vergisi

“Bank of Baku”: miqyasın zəifliyi

2026-cı il yanvar — indeks 1,71, 7-ci yer. 2025-ci ildə orta indeks 1,43 təşkil edib. Bank 12 aydan 4-də qırmızı zonaya düşüb. 19,9 mln buraxılmış kartla hətta əməliyyat nasazlıqlarının 0,001%-i belə minlərlə narazı müştəri formalaşdırır. Beləliklə, “Bank of Baku” miqyası onu “populyarlıq vergisi”nə həssas edən bankdır. Hər texniki nasazlıq, hər tətbiq yeniləməsi, hər filial növbəsi milyonlarla istifadəçi tərəfindən çoxaldılır.

Bankın fəaliyyətinin yaxın vaxtlarda keçirdiyimiz təhlilində qeyd etmişdik ki, “Bank of Bakun”un sürətli böyümə strategiyası bir neçə istiqamətdə gərginlik yaradır: vaxtı keçmiş borcların artması, kartlar üzrə mənfi komissiya iqtisadiyyatı, kapitalın sıxılması və portfelin artmasına baxmayaraq mənfəətin azalması. Gördüyümüz kimi, müştəri məmnuniyyəti səviyyəsi də mürəkkəb istiqamətlərdən biri hesab edilə bilər.

“AFB Bank”: narahat sıçrayış

2026-cı il yanvar — indeks 3,83, 2-ci yer, qırmızı zona. Bu kəskin sıçrayışdır: 2025-ci ildə orta indeks 1,49 təşkil edirdi, bank 12 hesabatdan 8-də iştirak edirdi. Yanvarda nə baş verdi? Bu sual ayrıca araşdırma tələb edir (yaxın vaxtlarda bu bankın fəaliyyətinin təhlilini dərc edəcəyik).

IV. “Efirdə sakitlik” — niyə liderlər susur?

2025-ci ilin 12 ayı ərzində altı bank heç vaxt qırmızı zonaya düşməyib. Onlardan beşi nəhənglərdir: “PAŞA Bank” (ort. 0,33), “Xalq Bank” (0,56), “Bank VTB” (0,63), ABB (0,82), “Kapital Bank” (0,91). Onlara həmçinin “Ziraat Bank” (0,74) qoşulur.

2026-cı ilin yanvarında onların hamısı yenidən yaşıl zonadadır.

Bu sabit “sakitliyi” necə izah etmək olar? Bir-birini istisna etməyən üç fərziyyə:

Bank səviyyəsində prevensiya. Böyük banklar CRM-sistemlərinə, daxili şikayətlərin baxılması xidmətlərinə, çat-botlara və front-ofis həllərinə investisiya qoyurlar. Şikayət bank səviyyəsində həll olunur və tənzimləyiciyə çatmır. Aşağı indeks problemlərin olmaması deyil, onların həllinin işləyən sisteminin göstəricisidir.

Problemlərin mikro səviyyəsi. Yaxşı işləyən bankda əməliyyat nasazlıqları o qədər cüzidir ki, müştəri AMB-yə müraciət etməyi zəruri hesab etmir. “Ağrı” həddi sadəcə çatılmır.

Seqmentin spesifikası. “PAŞA Bank”, məsələn, əsasən korporativ və premium seqmentə xidmət göstərir, burada problemlər şəxsi menecerlə həll edilir. Kütləvi əhatəsi olan ABB və Kapital Bank üçün aşağı indeks “inersiya ilə loyallıq” deyil, real işləyən proseslərin göstəricisidir.

Nəticə: aşağı şikayət indeksi biznes proseslərinin yetkinliyinin əlamətidir. Biz liderlərin sistem yanaşmasını autsayderlərin əməliyyat hərarətinə qarşı qoyuruq. Ən yaxşı və ən pis banklar arasında indeks fərqi 70 qat dəyərə çatır (“PAŞA Bank” 0,09-a qarşı Bank “BTB 6,00”, dekabr 2025).

V. Yekun cədvəl: 13 ay (yanvar 2025 — yanvar 2026)

AMB yekun məlumatlar dərc etmir — hər ay ayrıca hesabat çıxır. Aşağıda First News Intelligence Unit tərəfindən bütün 13 hesabat əsasında tərtib edilmiş konsolidasiya olunmuş cədvəl verilmişdir.

Rəng kodlaşdırması: qırmızı — indeks ≥ 2,0 (kritik zona); sarı — 1,0-dan 2,0-a qədər (diqqət zonası); yaşıl — 1,0-dan az (norma). Tire bankın hesabatda olmamasını (sıfır şikayət) bildirir.

* Hesabatda olduğu yeganə ay üçün orta göstərici.

Ayın antilideri: xronika

Yanvar–aprel 2025: antireytinq liderlərinin rotasiyası — Yapı Kredi (yanvar, mart, aprel), “Bank BTB” (fevral). May: “Turanbank”. İyun: “Yelo Bank”. İyul–dekabr 2025: “Bank BTB” ardıcıl 6 ay sonuncu yeri inhisarlaşdırır artan dinamika ilə (3,71-dən 6,00-a qədər).

Yanvar 2026: “Bank Avrasiya” “BTB”-ni birinci yerdən sıxışdırır — 6,89.

VI. Sintez: statistikadan strategiyaya

On üç aylıq məlumatlar bir neçə sistem nəticəsi formalaşdırmağa imkan verir.

Şikayət indeksi bankın maliyyə sağlamlığı ilə korrelyasiya edir. “Bank BTB” və “Bank Avrasiya” — First News Intelligence Unit materiallarında ətraflı təsvir edilən ciddi balans problemləri olan banklardır. Müştəriləri bunu hiss edirlər: maliyyə zəifliyindən qaynaqlanan əməliyyat nasazlıqları qaçılmaz olaraq tənzimləyiciyə şikayət axınına çevrilir.

Bəzi banklar AMB-ni öz “şikayət kitabı”na çeviriblər, digərləri isə problemləri sistem daxilində həll edirlər. Liderlər və autsayderlər arasında indeks fərqi 70 qat dəyərə çatır. Bu təsadüf deyil — bu idarəetmə yanaşmalarındakı, müştəri xidmətinə investisiyalardakı və müraciətlərlə iş mədəniyyətindəki fərqdir.

First News Intelligence Unit-in araşdırmaları analitik baza təmin edir. “Bank BTB”, “Bank of Baku” və “Bank Avrasiyanın” təhlilləri bəzi bankların xidmət keyfiyyəti üçün resurslarının niyə olduğunu, digərlərinin isə niyə olmadığını izah etdi. AMB-nin yanvar hesabatı nəticələrimizi təsdiqlədi: maliyyə patologiyası gec-tez müştəri təcrübəsində özünü göstərir.

AMB-yə sual: şikayət indeksi nəzarət reaksiyası amili kimi istifadə olunurmu? Sabit indeksi 2,0-dan yuxarı olan banklar — 2025-ci ildə onlardan ən azı dördü var idi (“Bank BTB”, “Yelo Bank”, “Yapı Kredi”, “Unibank”) — idarəetmə eroziyasının əlamətlərini nümayiş etdirir.

Əgər şikayət indeksi yalnız informasiya məhsulu olaraq qalırsa və nəzarət tədbirlərinin tətikləyicisi olmursa, onun potensialından tam istifadə edilmir.

Metodoloji arayış

AMB-nin şikayət indeksi düsturla hesablanır: İndeks = Bankın ümumi şikayətlər sayındakı şikayət payı / Bankın sektorun ümumi aktiv müştərilər sayındakı aktiv müştərilər payı. Aktiv müştəri — hesabında 100 manatdan çox qalığı olan və son üç ayda ən azı bir əməliyyat həyata keçirmiş fiziki şəxsdir. Hesablamaya təkrar şikayətlər, kredit güzəştləri ilə bağlı müraciətlər və AMB-nin səlahiyyətinə aid olmayan məsələlər daxil edilmir. 1,0-dan yuxarı indeks bankın müştəri bazasına nisbətən qeyri-mütənasib çox şikayət yaratdığını göstərir.

AMB kateqoriyaları: “qırmızı” zona — indeks sektorun orta göstəricisindən yüksəkdir; “sarı”— orta səviyyə; “yaşıl” — ortadan aşağı. Bu məqalədə biz əlavə olaraq 2,0 həddini kritik zona markeri kimi istifadə edirik.

P.S. Bütün məlumatlar Azərbaycan Mərkəzi Bankının açıq hesabatlarından əldə edilmişdir.

Mənbə: https://1news.az/

Daha ətraflı məlumat və yeniliklər üçün ain.az saytını izləyin.